Thời hạn nộp báo cáo tài chính là cuối mỗi năm tài khoá. Đến thời điểm cuối năm rất nhiều doanh nghiệp phải gấp rút hoàn thiện hồ sơ báo cáo để tránh vi phạm luật tài chính. Nhưng có thể doanh nghiệp mới hoặc kế toán mới sẽ rất lóng ngóng về cách lập báo vào ra sao cho đúng. Bài viết dưới đây sẽ hướng dẫn các bạn lập báo cáo tài chính 2021 nhanh chóng và chính xác nhất.

Những quy định cần biết khi lập báo cáo tài chính năm

Theo quy định của pháp luật hiện hành, các đơn vị kinh doanh phải tuân thủ thời hạn nộp báo cáo tài chính năm 2020 với hạn cuối là 31/03/2021. Và báo cáo tài chính 2021 cứ như vậy hạn cuối sẽ là 31/03/2022.

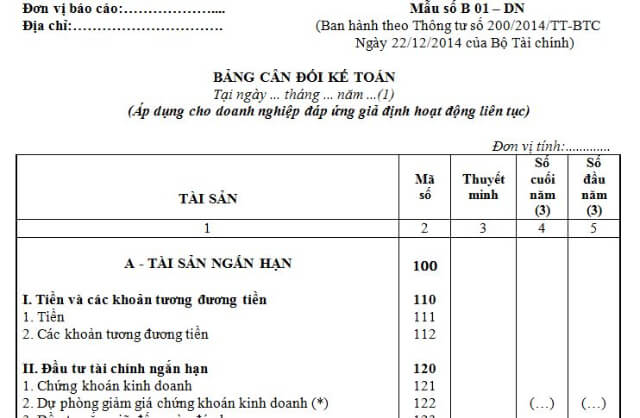

Khi lập báo cáo tài chính năm, các đơn vị phải xác định chính xác mình thuộc chế độ kế toán nào để áp dụng cách khai báo cáo cho chuẩn xác.

Với các quy định hiện hành, chế độ kế toán cho các đơn vị siêu nhỏ sẽ áp dụng theo Thông tư 132/2018/TT-BTC còn các doanh nghiệp nhỏ và vừa sẽ áp dụng theo Thông tư 133/2016/TT-BTC. Các kế toán doanh nghiệp cần lưu ý điểm này để áp dụng cho chính xác. Riêng các doanh nghiệp lớn sẽ áp dụng nộp báo cáo tài chính theo thông tư 200/2014/TT-BTC.

Các bước lập báo cáo tài chính 2021 theo quy định hiện hành

Việc lập báo cáo tài chính quan trọng nhất cần phải chính xác. Bên cạnh đó cần phải thực hiện tỉ mỉ và đơn giản hoá . Để làm được điều đó, kế toán các đơn vị cần thực hiện theo các bước sau:

Bước 1: Thực hiện sắp xếp chứng từ kế toán

Đây là bước đầu tiên để có thể thực hiện lập báo cáo tài chính. Bước sắp xếp các chứng từ kế toán thật cẩn thận và chi tiết theo đúng trình tự thời gian.

Đây là tiền đề cho các bước sau được thực hiện thông suốt, không thiếu sót và vướng mắc.

Bước 2: Hạch toán chi tiết đối với các nghiệp vụ kinh tế

Dựa trên các chứng từ kế toán đã sắp xếp ở bước thứ nhất các kế toán doanh nghiệp cần tiến hành kiểm tra và hoàn thiện mọi chứng từ liên quan đến các nghiệp vụ kinh tế phát sinh.

Bước 3: Phân loại các nghiệp vụ kế toán phát sinh theo thời gian

Để có thể kê khai được báo cáo tài chính năm chuẩn thì trước đó các kế toán doanh nghiệp cần phân loại rõ ràng các nghiệp vụ phát sinh trong tháng và theo quý.

Bước 4: Rà soát và tổng hợp chính xác tất cả các nghiệp vụ theo nhóm tài khoản

Kế toán doanh nghiệp cần rà soát theo các nhóm tài khoản như sau:

– Nhóm tài khoản hàng tồn kho: Cần kiểm tra xem hàng trong kho có bị âm hay không. Trường hợp âm thì cần tìm hiểu rõ nguyên nhân và điều chỉnh lại cho hợp lý, chính xác

– Rà soát tài sản cố định: Kế toán cần kiểm tra, tính toán theo đúng quy định của Thông tư số 45/2013/TT-BTC, Thông tư số 28/2017/TT-BTC. Ngoài ra, kế toán cần lưu ý thêm các quy định của Thông tư 151/2014/TT-BTC về nguyên tắc khấu trừ thuế GTGT và chi phí không được trừ thuế TNDN.

– Nhóm tài khoản công nợ phải thu và phải trả: Kế toán doanh nghiệp cần đối chiếu nợ với khách hàng thông qua các biên bản để đối chiếu công nợ cuối năm sau đó kiểm tra rà soát cẩn thận các phát sinh.

– Rà soát lại các khoản đầu tư: Kế toán cần kiểm tra lại các hồ sơ khoản đã đầu tư, phân tích rõ và hạch toán rõ sau đó cân đối chứng từ.

– Rà soát lại những khoản chi phí đã trả trước: Kế toán cần kiểm tra các khoản chi phí đã trả trước đã để xem việc kê khai đã phản ánh đúng trong tài khoản và so với trên thực tế hay chưa.

– Rà soát doanh thu: Kế toán cần làm các bước kiểm tra rà soát lại doanh thu từng sản phẩm đã phản ánh theo giá thị trường và biến động của giá cũng như nguyên nhân biến động giá.

– Rà soát giá vốn: Kế toán cần kiểm tra và đảm bảo giá vốn của mỗi mã hàng hóa, dịch vụ được phản ánh chính xác.

– Rà soát chi phí quản lý: Kế toán kiểm tra và đảm bảo chi phí quản lý được ghi nhận phản ánh đúng với thực tế và phù hợp nguyên tắc kế toán.

Bước 5: Thực hiện các bút toán tổng hợp và thực hiện kết chuyển

Sau khi đã rà soát kỹ hệ thống tài khoản và các nghiệp vụ đã chính xác, kế toán sẽ tiến hành bút toán kết chuyển toàn bộ doanh thu, chi phí, kết chuyển lỗ lãi.

Bước 6: Lập báo cáo tài chính

Sau khi kết thúc bước 5. Kế toán sẽ thực hiện lập báo cáo.

Trên đây là những quy định cần biết và các bước lập báo cáo tài chính năm 2021 cho kế toán các doanh nghiệp mới hoặc kế toán mới có thể áp dụng.