Khung khấu hao TSCĐ theo Thông tư 45 được các kế toán của công ty áp dụng khi mua tài sản cố định. Tại đây quy định rõ thời gian trích khấu hao cụ thể đối với từng loại tài sản cố định trong doanh nghiệp. Trường hợp trích khấu hao nhanh hơn khung quy định thì khi tính thuế thu nhập doanh nghiệp chi phí đó sẽ không được trừ. Vì thế khi áp dụng tính khấu hao cần nắm được khung thời gian Bộ Tài chính đưa ra trong Thông tư 45.

Khấu hao TSCĐ là gì?

Tài sản cố định là những tài sản có giá trị không dưới 30 triệu đồng, thời gian sử dụng 1 năm trở lên. Theo Thông tư 45/2013/TT-BTC tài sản cố định chia thành tài sản cố định vô hình và hữu hình. Tài sản cố định hữu hình có thể kể đến phương tiện vận tải, nhà cửa, máy móc, thiết bị,…. Thường được hiểu là tư liệu lao động dưới dạng vật chất, có mặt trong nhiều chu kỳ kinh doanh.

Tài sản vô hình cũng tham gia vào nhiều chu kỳ kinh doanh của doanh nghiệp. Ví dụ như bản quyền tác giả, quyền phát hành, bằng phát minh/ sáng chế,… Đây là những tài sản không tồn tại dưới hình thái vật chất mà chỉ thể hiện giá trị đầu tư.

Khấu hao TSCĐ là việc phân bổ nguyên giá của TSCĐ vào các loại chi phí trong thời gian trích khấu hao, thường là chi phí sản xuất, kinh doanh. Trong đó thời gian trích khấu hao là thời gian doanh nghiệp cần để thực hiện trích khấu hao và thu hồi lại vốn đầu tư vào TSCĐ. Việc khấu hao TSCĐ hợp lý sẽ giúp doanh nghiệp bảo toàn và thu hồi được vốn cố định.

Khung khấu hao TSCĐ theo Thông tư 45 của Chính phủ

Thông tư này ban hành với mục đích hướng dẫn chế độ quản lý, sử dụng và trích khấu hao TSCĐ. Đối tượng áp dụng của thông tư này là tất cả các doanh nghiệp hiện đang sản xuất, kinh doanh tại Việt Nam. Căn cứ của thông tư dựa vào Luật doanh nghiệp 2005, Luật Thuế thu nhập doanh nghiệp 2008. Cùng với các Nghị định số 124/2008/NĐ-CP, số 122/2011/NĐ-CP, số 118/2008/NĐ-CP của Chính phủ.

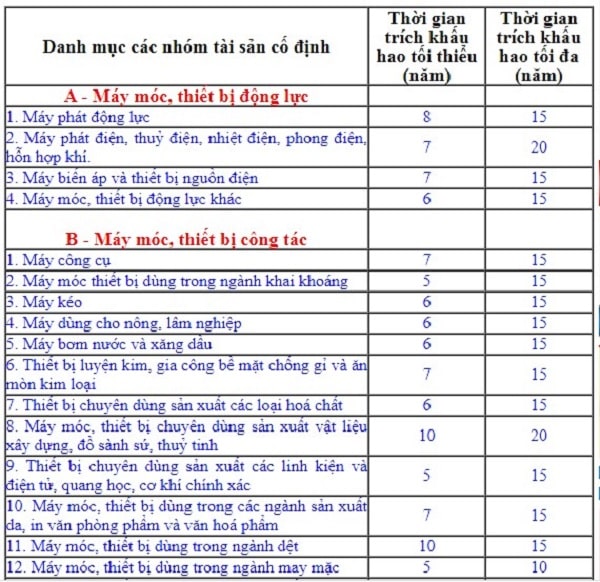

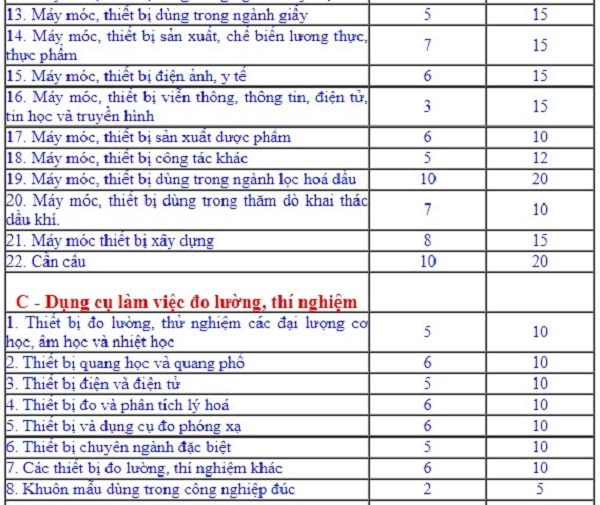

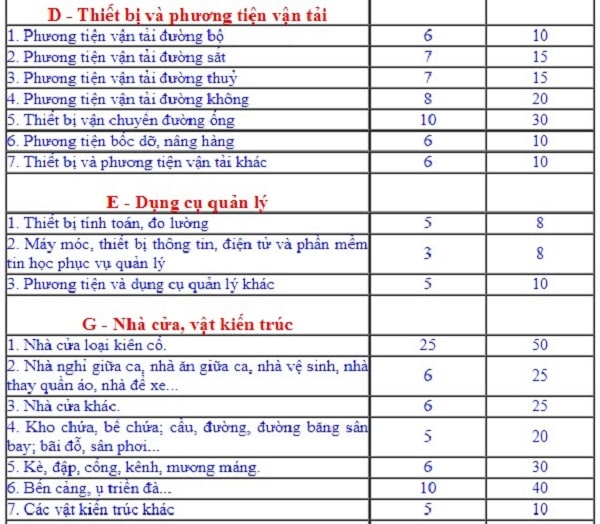

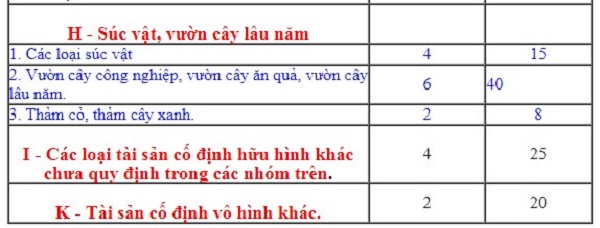

Thông tư 45/2013/TT-BTC ban hành vào ngày 25/04/2013 có khung thời gian trích khấu hao TSCĐ như sau:

Hầu hết các tài sản cố định đều phải trích khấu hao nhưng cũng có ngoại lệ. Dưới đây là các loại TSCĐ doanh nghiệp không phải trích khấu hao:

- Các TSCĐ mà doanh nghiệp quản lý nhưng không sở hữu, TSCĐ khấu hao chưa hết bị mất không trích khấu hao.

- Các loại TSCĐ doanh nghiệp đang sử dụng vào sản xuất kinh doanh đã khấu hao hết giá trị.

- TSCĐ không hạch toán trong sổ sách kế toán, không được quản lý, theo dõi.

- TSCĐ phục vụ phúc lợi cho người lao động, TSCĐ từ viện trợ không hoàn lại phục vụ nghiên cứu khoa học trong doanh nghiệp.

- TSCĐ vô hình như quyền sử dụng đất lâu dài (nhận chuyển nhượng hoặc có thu tiền sử dụng đất).

Xác định thời gian trích khấu hao TSCĐ từng loại

Tài sản cố định chưa qua sử dụng căn cứ vào khung khấu hao theo Thông tư 45 để xác định thời gian.

Tài sản cố định đã qua sử dụng cách xác định thời gian trích khấu hao TSCĐ = Giá trị hợp lý của TSCĐ/ Giá bán của TSCĐ tương đương trên thị trường x thời gian trích khấu hao. Trong đó thời gian dựa theo khung khấu hao theo Thông tư 45, giá trị hợp lý của TSCĐ chính là giá mua/ trao đổi thực tế. Giá trị còn lại của TSCĐ do đơn vị thẩm định giá đánh giá, kể cả trường hợp cho, tặng, biếu,…

Tài sản vô hình trích khấu hao không quá 20 năm, đối với giá trị sử dụng đất chính là thời gian được phép sử dụng đất. Còn đối với quyền tác giả, sở hữu trí tuệ,… chính là thời gian bảo hộ ghi trên văn bản theo quy định.

Phương pháp trích khấu hao do doanh nghiệp lựa chọn, tự quyết định và báo cáo với cơ quan thuế trước khi thực hiện. Phương pháp đó phải được nhất quán trong quá trình đưa TSCĐ vào sản xuất kinh doanh. Nếu có sự thay đổi phải báo cáo, trình bày rõ và chỉ được thay đổi 1 lần trong suốt quá trình sử dụng. Nội dung giải trình về TSCĐ khi thay đổi gồm tuổi thọ kỹ thuật theo thiết kế, hiện trạng, ảnh hưởng của việc tăng/ giảm khấu hao đến kết quả sản xuất kinh doanh.

Trường hợp ngoại lệ được phép khấu hao nhanh đối với doanh nghiệp có hiệu quả kinh tế cao. Tuy nhiên so với mức khấu hao xác định theo phương pháp đường thẳng không quá 2 lần. Khi đó doanh nghiệp phải đảm bảo rằng đang kinh doanh thu được lợi nhuận. Hơn nữa phần trích vượt khấu hao đó khi thuế thu nhập trong kỳ không ghi vào chi phí hợp lý.

Khung khấu hao TSCĐ theo Thông tư 45 trình bày rất cụ thể về thời gian trích khấu hao. Mỗi loại TSCĐ đều được quy định cụ thể mức khấu hao tối thiểu và tối đa theo năm. Dựa vào đó mỗi doanh nghiệp khi tiến hành mua tài sản cố định đều phải áp dụng. Thông tư này ban hành thay thế cho Thông tư 203/2009/TT-BTC và hiệu lực từ ngày 10/06/2013.