Bạn đang gặp vấn đề về cách tính sản lượng hòa vốn? Bạn đang không biết công thức tính sản lượng hòa vốn? Bạn cần phân tích sản lượng hòa vốn trong hoạch định tài chính? Hiểu được tầm quan trọng của những vấn đề này bài viết sau đây sẽ phân tích rõ những vấn đề trên.

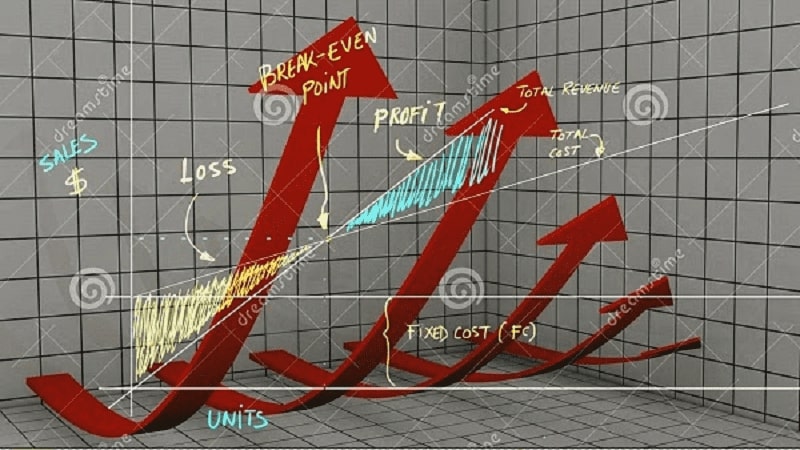

Khái niệm sản lượng hòa vốn

Sản lượng hòa vốn là mức sản xuất tại đó mà doanh thu bán ra vừa đủ để bù tất cả cả các chi phí bao gồm: các chi phí cố định (hay định phí), các chi phí biến đổi (hay biến phí). Có nghĩa là tại mức sản lượng hòa vốn người sản xuất sẽ không thu được lãi, đồng thời cũng không bị lỗ. Hay nói cách khác chính là mức sản xuất tại điểm hòa vốn của doanh nghiệp.

Công thức tính sản lượng hòa vốn: Q = F/(P-V)

Trong đó: F chính là tổng chi phí cố định; P là giá bán trên đơn vị sản phẩm; C chính là chi phí biến đổi trên đơn vị sản phẩm.

Cách xác định sản lượng hòa vốn

Sản lượng hòa vốn được xác định bằng công thức sau: Sản lượng hòa vốn phải được phân bổ cho từng loại sản phẩm theo cơ cấu bán hàng của doanh nghiệp, cá nhân kinh doanh.

Ví dụ: Công ty M sẽ hòa vốn nếu công ty mỗi tháng bán được 300 sản phẩm như sau:

Đối với sản phẩm bình thường = 300 x 2/3 = 200

Đối với sản phẩm cao cấp = 300 x 1/3 = 100

Như vậy chúng ta có thể thiết lập báo cáo thu nhập của công ty M để kiểm chứng việc tính toán ở trên.

Nếu sản phẩm thường, sản phẩm cao cấp có tổng doanh thu 50.000$, 35.000$, 85.000$ trừ đi chi phí biến đổi 30.000, 20.000, 50.000 còn số dư đảm phí 20.000, 15.000, 35.000 Trừ đi chi phí cố định 35.000 thì lợi nhuận thu được bằng 0.

Cần lưu ý một điều sau đây: sản lượng hòa vốn của công ty M là 300 sản phẩm chỉ đúng với cơ cấu bán hàng đã thiết lập (tức là sản lượng sản phẩm cao cấp chiếm 1/3 và sản lượng bình thường chiếm 2/3). Do đó, nếu 300 sản phẩm được bán ra theo một cơ cấu bán hàng khác thì công ty M sẽ không đạt hòa vốn.

Như vậy, từ công thức tính sản lượng hòa vốn và ví dụ trên sẽ rút ra được mối quan hệ giữa doanh thu, sản lượng, chi phí, lợi nhuận ròng.

Nếu sản lượng tiêu thụ, lớn hơn sản lượng hòa vốn thì doanh nghiệp sẽ có lãi và ngược lại, doanh nghiệp sẽ hòa vốn khi bằng sản lượng hòa vốn.

Sản lượng hòa vốn có vai trò quan trọng trong giai đoạn nghiên cứu tiền khả thi của một dự án và phân tích tác động của dự án đến lợi nhuận như thế nào.

Một dự án có sản lượng hòa vốn sẽ có khả năng có sản lượng hòa vốn tài chính. Trong trường hợp dự án không có sản lượng hòa vốn thì sẽ không có sản lượng hòa vốn tài chính, như vậy đó sẽ là một dự án không hiệu quả.

Công thức tính sản lượng hòa vốn trong từng trường hợp cụ thể:

Công thức tính sản lượng hòa vốn kế toán: Sản lượng hòa vốn kế toán chính là số lượng sản phẩm bán ra, có lợi nhuận ròng bằng không.

Công thức tính: (Q * P – Q *v – F – D)(1-t) = 0

Trong đó t là thuế suất thu nhập doanh nghiệp, P – v là lợi nhuận biên của một sản phẩm.

Công thức tính sản lượng hòa vốn tiền mặt: Sản lượng hòa vốn tiền mặt chính là sản lượng hàng bán ra ở đó dòng tiền hoạt động OCF bằng không.

Công thức tính: OCF = {doanh thu – chi phí (không có khấu hao)} * (1 – t) + (D + INT) * t = 0.

= {Q * P – (Q * v + F} * (1 – t ) + (D + INT) * t = 0

Trong đó: INT là lãi vay. Một điều cần lưu ý là sản lượng hòa vốn tiền mặt chỉ được áp dụng trong trường hợp chi phí cố định F là tiền mặt và không được có khấu hao bởi ví khấu hao không phải là chi phí tiền mặt.

Một số hạn chế trong công thức tính sản lượng hòa vốn kế toán và sản lượng hòa vốn tiền mặt

Thứ nhất, hai phương pháp tính sản lượng hòa vốn này đều tính đến các yếu tố: sản lượng tiêu thụ, doanh thu, giá bán. Các chi phí bao gồm: biến phí, khấu hao, định phí. Nhưng tất cả các yếu tố này chỉ được đề cập tại thời điểm phát sinh, yếu tố thời gian không được đề cập, lãi suất, chiết khấu cùng dòng tiền chỉ tiêu quan trọng trong tài chính doanh nghiệp. Vì vậy, kết quả tính sản lượng tiêu thụ hòa vốn kế toán và hòa vốn tiền mặt không được chính xác.

Từ những công thức tính ở trên cùng với sự phân tích trong bài viết đã phân tích được công thức tính sản lượng hòa vốn. Từ đó, giúp các nhà quản trị tài chính có được quyết định đầu tư đúng nhất vào các dự án trung hạn, dài hạn các thương vụ làm ăn ngắn hạn mà đem lại hiệu quả cao nhất. Từ đó nâng được giá trị của doanh nghiệp, cũng như nâng cao khả năng cạnh tranh trên thị trường trong nước và ngoài nước. Thực hiện hội nhập được nền kinh tế quốc tế.